LICಯಲ್ಲಿ ₹5 ಲಕ್ಷ ಹೂಡಿಕೆ ಮಾಡಿ, ತಿಂಗಳಿಗೆ ₹26,000ಗಳ ಪಿಂಚಣಿ ಪಡೆಯಲು ಸಾಧ್ಯವೇ?

ಎಲ್ಐಸಿ (LIC) ಯೋಜನೆ: ₹5 ಲಕ್ಷ ಹೂಡಿಕೆ ಮಾಡಿ ತಿಂಗಳಿಗೆ ₹26,000 ಪೆನ್ಷನ್ ಪಡೆಯುವುದು ಸಾಧ್ಯವೇ? ಒಂದು ಸಮಗ್ರ ವಿಶ್ಲೇಷಣೆ: LIC ₹5 Lakh Investment Pension Plan

ನಮ್ಮ ದೇಶದಲ್ಲಿ ಇಂದಿಗೂ “ಹೂಡಿಕೆ ಮತ್ತು ಸುರಕ್ಷತೆ” ಎಂದರೆ ನೆನಪಿಗೆ ಬರುವ ಮೊದಲ ಹೆಸರು ಭಾರತೀಯ ಜೀವ ವಿಮಾ ನಿಗಮ ಅಥವಾ ಎಲ್ಐಸಿ (LIC). ಬದಲಾಗುತ್ತಿರುವ ಆರ್ಥಿಕ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ, ನಿವೃತ್ತಿಯ ನಂತರ ಯಾರ ಮುಂದೆಯೂ ಕೈಚಾಚದೆ ಗೌರವಯುತವಾಗಿ ಬದುಕಲು ಒಂದು ಸ್ಥಿರವಾದ ಪಿಂಚಣಿ (Pension) ಅತ್ಯಗತ್ಯ. ಇತ್ತೀಚಿನ ದಿನಗಳಲ್ಲಿ ಸಾಮಾಜಿಕ ಜಾಲತಾಣಗಳಲ್ಲಿ “ಎಲ್ಐಸಿಯಲ್ಲಿ ಕೇವಲ ₹5 ಲಕ್ಷ ಹೂಡಿಕೆ ಮಾಡಿ, ತಿಂಗಳಿಗೆ ₹26,000 ಪಿಂಚಣಿ ಪಡೆಯಿರಿ” ಎಂಬ ಸುದ್ದಿ ಸಕ್ಕತ್ ಸದ್ದು ಮಾಡುತ್ತಿದೆ. ಈ ಮೊತ್ತವು ಕೇಳಲು ಬಹಳ ಆಕರ್ಷಕವಾಗಿದ್ದರೂ, ಹೂಡಿಕೆ ಮಾಡುವ ಮುನ್ನ ಇದರ ಹಿಂದಿನ ಗಣಿತ ಮತ್ತು ವಾಸ್ತವಿಕ ನಿಯಮಗಳನ್ನು ತಿಳಿಯುವುದು ಬಹಳ ಮುಖ್ಯ. ಈ ಲೇಖನದಲ್ಲಿ ನಾವು 30 ವರ್ಷದ ಯುವಕರಿಂದ ಹಿಡಿದು ನಿವೃತ್ತರಾಗಲಿರುವ ಹಿರಿಯ ನಾಗರಿಕರವರೆಗೆ, ಎಲ್ಐಸಿ ಯೋಜನೆಗಳು ಹೇಗೆ ಕೆಲಸ ಮಾಡುತ್ತವೆ ಮತ್ತು ಈ ₹26,000 ಪಿಂಚಣಿಯ ಹಿಂದಿನ ಅಸಲಿ ಸತ್ಯವೇನು ಎಂಬುದನ್ನು ಎಳೆಎಳೆಯಾಗಿ ವಿಶ್ಲೇಷಿಸಲಿದ್ದೇವೆ. LIC ₹5 Lakh Investment Pension Plan

ಈ ಲೇಖನದಲ್ಲಿ ಈ ಸುದ್ದಿಯ ಹಿಂದಿನ ಸತ್ಯಾಸತ್ಯತೆ ಏನು? ಎಲ್ಐಸಿಯ ಪ್ರಮುಖ ಪಿಂಚಣಿ ಯೋಜನೆಗಳು ಯಾವುವು? ಮತ್ತು ವಾಸ್ತವವಾಗಿ ಎಷ್ಟು ಹೂಡಿಕೆಗೆ ಎಷ್ಟು ಪಿಂಚಣಿ ದೊರೆಯುತ್ತದೆ ಎಂಬುದನ್ನು ವಿವರವಾಗಿ ತಿಳಿಯೋಣ.

1. ಸುದ್ದಿಯ ಸತ್ಯಾಸತ್ಯತೆ: ₹5 ಲಕ್ಷಕ್ಕೆ ₹26,000 ಪಿಂಚಣಿ ಸಾಧ್ಯವೇ?

ಮೊದಲಿಗೆ, ಗಣಿತದ ದೃಷ್ಟಿಯಿಂದ ಇದನ್ನು ವಿಶ್ಲೇಷಿಸೋಣ.

-

ನೀವು ₹5,00,000 ಹೂಡಿಕೆ ಮಾಡಿದಾಗ ತಿಂಗಳಿಗೆ ₹26,000 ಪಿಂಚಣಿ ಬರುತ್ತದೆ ಎಂದರೆ, ವರ್ಷಕ್ಕೆ ನಿಮಗೆ ₹3,12,000 ಆದಾಯ ಬರಬೇಕು.

-

ಇದರರ್ಥ ನಿಮ್ಮ ಹೂಡಿಕೆಯ ಮೇಲೆ ವರ್ಷಕ್ಕೆ ಸುಮಾರು 62.4% ರಷ್ಟು ರಿಟರ್ನ್ಸ್ ಸಿಗುತ್ತಿದೆ ಎಂದಾಯಿತು.

ವಾಸ್ತವ: ಭಾರತದ ಯಾವುದೇ ಸರ್ಕಾರಿ ಸ್ವಾಮ್ಯದ ಅಥವಾ ಸುರಕ್ಷಿತ ಹೂಡಿಕೆ ಯೋಜನೆಗಳು (LIC ಸೇರಿದಂತೆ) ವರ್ಷಕ್ಕೆ ಇಷ್ಟು ದೊಡ್ಡ ಮೊತ್ತದ (60% ಕ್ಕಿಂತ ಹೆಚ್ಚು) ಖಾತರಿ ಪಿಂಚಣಿಯನ್ನು ನೀಡುವುದಿಲ್ಲ. ಸಾಮಾನ್ಯವಾಗಿ ಎಲ್ಐಸಿ ಪಿಂಚಣಿ ಯೋಜನೆಗಳು ವಾರ್ಷಿಕವಾಗಿ 6% ರಿಂದ 9% ರಷ್ಟು ರಿಟರ್ನ್ಸ್ ನೀಡುತ್ತವೆ.

ಆದ್ದರಿಂದ, ₹5 ಲಕ್ಷ ಹೂಡಿಕೆಗೆ ತಕ್ಷಣವೇ ₹26,000 ಮಾಸಿಕ ಪಿಂಚಣಿ ಸಿಗುತ್ತದೆ ಎಂಬುದು ತಪ್ಪು ಮಾಹಿತಿ ಅಥವಾ ತಪ್ಪಾಗಿ ಅರ್ಥೈಸಿಕೊಳ್ಳಲಾದ ಅಂಕಿ-ಅಂಶವಾಗಿದೆ. ಬಹುಶಃ ₹5 ಲಕ್ಷ ಎಂಬುದು ವಾರ್ಷಿಕ ಪ್ರೀಮಿಯಂ ಆಗಿರಬಹುದು ಅಥವಾ ಹೂಡಿಕೆದಾರರು ಬಹಳ ದೀರ್ಘಕಾಲದವರೆಗೆ (ಉದಾಹರಣೆಗೆ 20-25 ವರ್ಷ) ಹೂಡಿಕೆ ಮಾಡಿದ ನಂತರ ಸಿಗುವ ಮೊತ್ತವಾಗಿರಬಹುದು.

2. ಎಲ್ಐಸಿಯ ಪ್ರಮುಖ ಪಿಂಚಣಿ ಯೋಜನೆಗಳು (LIC Pension Plans)

ಎಲ್ಐಸಿಯಲ್ಲಿ ನಿವೃತ್ತಿ ಜೀವನಕ್ಕಾಗಿ ಪ್ರಮುಖವಾಗಿ ಎರಡು ಯೋಜನೆಗಳು ಜನಪ್ರಿಯವಾಗಿವೆ:

-

ಎಲ್ಐಸಿ ಜೀವನ್ ಅಕ್ಷಯ್ – VII (LIC Jeevan Akshay-VII)

-

ಎಲ್ಐಸಿ ನ್ಯೂ ಜೀವನ್ ಶಾಂತಿ (LIC New Jeevan Shanti)

ಎಲ್ಐಸಿ ಜೀವನ್ ಅಕ್ಷಯ್ – VII (ತಕ್ಷಣದ ಪಿಂಚಣಿ)

ಇದು ‘ಇಮ್ಮಿಡಿಯೇಟ್ ಅನ್ಯುಟಿ’ (Immediate Annuity) ಯೋಜನೆಯಾಗಿದೆ. ಅಂದರೆ, ನೀವು ಒಮ್ಮೆ ದೊಡ್ಡ ಮೊತ್ತವನ್ನು ಹೂಡಿಕೆ ಮಾಡಿದರೆ, ಮುಂದಿನ ತಿಂಗಳಿನಿಂದಲೇ ನಿಮಗೆ ಪಿಂಚಣಿ ಬರಲು ಪ್ರಾರಂಭವಾಗುತ್ತದೆ.

-

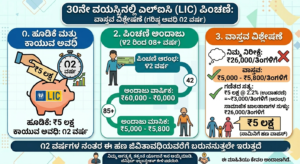

ಕನಿಷ್ಠ ಹೂಡಿಕೆ: ₹1,00,000.

-

ವಯೋಮಿತಿ: 30 ರಿಂದ 85 ವರ್ಷ.

-

ಪಿಂಚಣಿ ಆಯ್ಕೆ: ತಿಂಗಳಿಗೆ, ಮೂರು ತಿಂಗಳಿಗೆ, ಆರು ತಿಂಗಳಿಗೆ ಅಥವಾ ವರ್ಷಕ್ಕೊಮ್ಮೆ ಪಡೆಯಬಹುದು.

ಎಲ್ಐಸಿ ನ್ಯೂ ಜೀವನ್ ಶಾಂತಿ (ವಿಳಂಬಿತ ಪಿಂಚಣಿ)

ಇದು ‘ಡಿಫರ್ಡ್ ಅನ್ಯುಟಿ’ (Deferred Annuity) ಯೋಜನೆಯಾಗಿದೆ. ಇದರಲ್ಲಿ ನೀವು ಹಣ ಹೂಡಿಕೆ ಮಾಡಿದ ತಕ್ಷಣ ಪಿಂಚಣಿ ಬರುವುದಿಲ್ಲ. ನೀವು 1 ರಿಂದ 12 ವರ್ಷಗಳವರೆಗೆ ಕಾಯುವ ಅವಧಿಯನ್ನು (Deferment Period) ಆಯ್ಕೆ ಮಾಡಿಕೊಳ್ಳಬಹುದು. ನೀವು ಎಷ್ಟು ಹೆಚ್ಚು ಕಾಲ ಕಾಯುತ್ತೀರೋ, ಅಷ್ಟು ಹೆಚ್ಚು ಪಿಂಚಣಿ ಸಿಗುತ್ತದೆ.

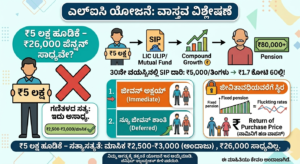

3. ಹೂಡಿಕೆ ಮತ್ತು ಪಿಂಚಣಿಯ ವಾಸ್ತವಿಕ ಲೆಕ್ಕಾಚಾರ (Table)

ಒಂದು ಅಂದಾಜಿನ ಪ್ರಕಾರ, 45 ವರ್ಷದ ವ್ಯಕ್ತಿಯೊಬ್ಬರು ₹5,00,000 ಹೂಡಿಕೆ ಮಾಡಿದರೆ ಅವರಿಗೆ ದೊರೆಯಬಹುದಾದ ಅಂದಾಜು ಪಿಂಚಣಿ ವಿವರ ಈ ಕೆಳಗಿನಂತಿದೆ:

| ಹೂಡಿಕೆ ಮೊತ್ತ | ಯೋಜನೆ ಪ್ರಕಾರ | ಕಾಯುವ ಅವಧಿ | ಅಂದಾಜು ಮಾಸಿಕ ಪಿಂಚಣಿ |

| ₹5,00,000 | ಜೀವನ್ ಅಕ್ಷಯ್ (ತಕ್ಷಣ) | 0 ವರ್ಷ | ₹2,500 – ₹3,000 |

| ₹5,00,000 | ಜೀವನ್ ಶಾಂತಿ (ವಿಳಂಬಿತ) | 5 ವರ್ಷ | ₹4,000 – ₹4,500 |

| ₹5,00,000 | ಜೀವನ್ ಶಾಂತಿ (ವಿಳಂಬಿತ) | 12 ವರ್ಷ | ₹6,000 – ₹7,000 |

ಗಮನಿಸಿ: ತಿಂಗಳಿಗೆ ₹26,000 ಪಿಂಚಣಿ ಬೇಕೆಂದರೆ, ಇಂದಿನ ಬಡ್ಡಿದರದ ಪ್ರಕಾರ ನೀವು ಅಂದಾಜು ₹40 ಲಕ್ಷದಿಂದ ₹50 ಲಕ್ಷದವರೆಗೆ ಒಮ್ಮೆಗೆ ಹೂಡಿಕೆ ಮಾಡಬೇಕಾಗುತ್ತದೆ.

4. ಎಲ್ಐಸಿ ಪಿಂಚಣಿ ಯೋಜನೆಗಳ ವಿಶೇಷತೆಗಳು

-

ಜೀವಿತಾವಧಿಯವರೆಗೆ ಗ್ಯಾರಂಟಿ: ನೀವು ಒಮ್ಮೆ ಹೂಡಿಕೆ ಮಾಡಿದರೆ, ನೀವು ಬದುಕಿರುವವರೆಗೂ ಪಿಂಚಣಿ ಮೊತ್ತ ಬದಲಾಗುವುದಿಲ್ಲ. ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಬಡ್ಡಿದರ ಇಳಿಕೆಯಾದರೂ ನಿಮ್ಮ ಪಿಂಚಣಿ ಸ್ಥಿರವಾಗಿರುತ್ತದೆ.

-

ಮರಣದ ನಂತರದ ಸೌಲಭ್ಯ: ಪಾಲಿಸಿದಾರರು ಮರಣ ಹೊಂದಿದರೆ, ಅವರು ಹೂಡಿಕೆ ಮಾಡಿದ ಸಂಪೂರ್ಣ ಮೊತ್ತವನ್ನು (Purchase Price) ಅವರ ನಾಮಿನಿಗೆ (ಕುಟುಂಬದವರಿಗೆ) ಹಿಂತಿರುಗಿಸಲಾಗುತ್ತದೆ.

-

ಸಾಲದ ಸೌಲಭ್ಯ: ಪಾಲಿಸಿ ಆರಂಭಿಸಿದ 3 ತಿಂಗಳ ನಂತರ ತುರ್ತು ಸಂದರ್ಭಗಳಲ್ಲಿ ಪಾಲಿಸಿಯ ಮೇಲೆ ಸಾಲ ಪಡೆಯುವ ಅವಕಾಶವೂ ಇದೆ.

-

ಆದಾಯ ತೆರಿಗೆ ವಿನಾಯಿತಿ: ಸೆಕ್ಷನ್ 80C ಅಡಿಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿದ ಮೊತ್ತಕ್ಕೆ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಪಡೆಯಬಹುದು (ಆದರೆ ಬರುವ ಪಿಂಚಣಿ ಆದಾಯವು ತೆರಿಗೆಗೆ ಒಳಪಡುತ್ತದೆ).

5. ನೀವು ಗಮನಿಸಬೇಕಾದ ಪ್ರಮುಖ ಅಂಶಗಳು

ಯಾವುದೇ ಯೋಜನೆಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ಈ ಕೆಳಗಿನವುಗಳನ್ನು ಪರಿಶೀಲಿಸಿ:

-

ವಯಸ್ಸು: ವಯಸ್ಸು ಹೆಚ್ಚಾದಂತೆ ಪಿಂಚಣಿ ದರವೂ ಸ್ವಲ್ಪ ಮಟ್ಟಿಗೆ ಹೆಚ್ಚಾಗಬಹುದು.

-

ಪಿಂಚಣಿ ಆಯ್ಕೆಗಳು: ಸಿಂಗಲ್ ಲೈಫ್ (ಕೇವಲ ನಿಮಗೆ ಮಾತ್ರ) ಅಥವಾ ಜಂಟಿ ಲೈಫ್ (ನಿಮ್ಮ ನಂತರ ಸಂಗಾತಿಗೆ ಪಿಂಚಣಿ) ಆಯ್ಕೆಗಳನ್ನು ಸರಿಯಾಗಿ ಗಮನಿಸಿ.

-

ಅಧಿಕೃತ ಮಾಹಿತಿ: ಸಾಮಾಜಿಕ ಜಾಲತಾಣಗಳಲ್ಲಿ ಬರುವ ಅತಿರಂಜಿತ ಸುದ್ದಿಗಳನ್ನು ನಂಬುವ ಬದಲು, ಎಲ್ಐಸಿ ಅಧಿಕೃತ ವೆಬ್-ಸೈಟ್ ಅಥವಾ ನೋಂದಾಯಿತ ಏಜೆಂಟ್ರನ್ನು ಸಂಪರ್ಕಿಸಿ.

30ನೇ ವಯಸ್ಸಿನವರಿಗೆ ಎಲ್ಐಸಿ (LIC) ಪಿಂಚಣಿ ಲೆಕ್ಕಾಚಾರ

ನೀವು ಈಗ ₹5 ಲಕ್ಷವನ್ನು ಎಲ್ಐಸಿಯ ‘ನ್ಯೂ ಜೀವನ್ ಶಾಂತಿ’ (Plan 858) ನಂತಹ ಯೋಜನೆಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿದರೆ ಏನಾಗುತ್ತದೆ ಎಂದು ನೋಡೋಣ. ಈ ಯೋಜನೆಯಲ್ಲಿ ನೀವು ಪಿಂಚಣಿಯನ್ನು ಮುಂದೂಡಬಹುದು (Deferment Period).

ಆಯ್ಕೆ 1: ಗರಿಷ್ಠ ಅವಧಿಯವರೆಗೆ ಹಣವನ್ನು ಬೆಳೆಯಲು ಬಿಡುವುದು (Deferred Annuity)

ನೀವು 30ನೇ ವಯಸ್ಸಿನಲ್ಲಿ ₹5 ಲಕ್ಷ ಹೂಡಿಕೆ ಮಾಡಿ, ಪಾಲಿಸಿಯ ನಿಯಮದಂತೆ ಗರಿಷ್ಠ 12 ವರ್ಷಗಳ ಕಾಲ ಕಾಯುವ ಅವಧಿಯನ್ನು ಆರಿಸಿಕೊಂಡರೆ:

-

ಹೂಡಿಕೆ ಮೊತ್ತ: ₹5,00,000 + GST.

-

ಕಾಯುವ ಅವಧಿ (Deferment): 12 ವರ್ಷಗಳು.

-

ಪಿಂಚಣಿ ಆರಂಭವಾಗುವ ವಯಸ್ಸು: 42 ವರ್ಷ.

-

ಅಂದಾಜು ವಾರ್ಷಿಕ ಪಿಂಚಣಿ: ಸುಮಾರು ₹60,000 ದಿಂದ ₹70,000.

-

ಮಾಸಿಕ ಪಿಂಚಣಿ: ಅಂದಾಜು ₹5,000 – ₹5,800.

ವಿಶ್ಲೇಷಣೆ: ನೀವು ಕೇಳಿದ ₹26,000 ಮೊತ್ತಕ್ಕೆ ಇದು ಹತ್ತಿರವಿಲ್ಲ. ಆದರೆ, 12 ವರ್ಷಗಳ ನಂತರ ನೀವು ಸಾಯುವವರೆಗೂ ಈ ಹಣ ಬರುತ್ತಲೇ ಇರುತ್ತದೆ ಮತ್ತು ನಿಮ್ಮ ನಂತರ ನಿಮ್ಮ ಕುಟುಂಬಕ್ಕೆ ₹5 ಲಕ್ಷ ವಾಪಸ್ ಸಿಗುತ್ತದೆ.

ಅಥವಾ

ನಿಮ್ಮ ಗುರಿ ತಿಂಗಳಿಗೆ ₹26,000 ಪಿಂಚಣಿ ಪಡೆಯುವುದಾದರೆ, 30ನೇ ವಯಸ್ಸಿನಲ್ಲಿರುವ ನಿಮಗೆ ಎರಡು ಪ್ರಮುಖ ದಾರಿಗಳಿವೆ:

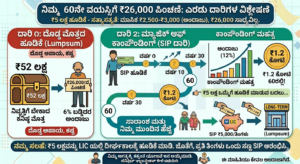

ದಾರಿ 1: ದೊಡ್ಡ ಮೊತ್ತದ ಹೂಡಿಕೆ (Lumpsum)

ನೀವು 60ನೇ ವಯಸ್ಸಿನಲ್ಲಿ ನಿವೃತ್ತರಾದಾಗ ತಿಂಗಳಿಗೆ ₹26,000 (ವರ್ಷಕ್ಕೆ ₹3.12 ಲಕ್ಷ) ಪಿಂಚಣಿ ಬರಬೇಕೆಂದರೆ, ಅಂದಿನ ಬಡ್ಡಿದರ 6% ಇದೆ ಎಂದು ಅಂದಾಜಿಸಿದರೆ, ನಿಮ್ಮ ಬಳಿ ಕನಿಷ್ಠ ₹52 ಲಕ್ಷದಷ್ಟು ದೊಡ್ಡ ಮೊತ್ತದ ಹೂಡಿಕೆ ಇರಬೇಕಾಗುತ್ತದೆ.

ದಾರಿ 2: ಮ್ಯಾಜಿಕ್ ಆಫ್ ಕಾಂಪೌಂಡಿಂಗ್ (SIP ದಾರಿ) – ಅತ್ಯುತ್ತಮ ಶಿಫಾರಸ್ಸು

ನೀವು ಈಗಲೇ ₹5 ಲಕ್ಷವನ್ನು ಒಮ್ಮೆಲೆ ಹೂಡಿಕೆ ಮಾಡುವ ಬದಲು ಅಥವಾ ಅದರ ಜೊತೆಗೆ, ಪ್ರತಿ ತಿಂಗಳು ಸ್ವಲ್ಪ ಹಣವನ್ನು ಉಳಿತಾಯ ಮಾಡುವುದು ಉತ್ತಮ.

ಒಂದು ವೇಳೆ ನೀವು ಈಗಿನಿಂದಲೇ ಪ್ರತಿ ತಿಂಗಳು ₹5,000 ಅನ್ನು ಉತ್ತಮ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಅಥವಾ ಎಲ್ಐಸಿಯ ಮಾರುಕಟ್ಟೆ ಆಧಾರಿತ ಯೋಜನೆಗಳಲ್ಲಿ (ULIP) ಹೂಡಿಕೆ ಮಾಡಿದರೆ:

-

ಹೂಡಿಕೆ ಅವಧಿ: 30 ವರ್ಷ (ನಿಮ್ಮ 60ನೇ ವಯಸ್ಸಿನವರೆಗೆ).

-

ಅಂದಾಜು ರಿಟರ್ನ್ಸ್ (12%): ನಿಮ್ಮ ಕೈ ಸೇರುವ ಮೊತ್ತ ಸುಮಾರು ₹1.7 ಕೋಟಿ!

-

ಪಿಂಚಣಿ: ಈ ₹1.7 ಕೋಟಿಯನ್ನು ನೀವು ಆಗ ಎಲ್ಐಸಿ ಪಿಂಚಣಿ ಯೋಜನೆಗೆ ಹಾಕಿದರೆ, ತಿಂಗಳಿಗೆ ₹80,000 ಕ್ಕಿಂತ ಹೆಚ್ಚು ಪಿಂಚಣಿ ಪಡೆಯಬಹುದು.

ಸಾರಾಂಶ ಮತ್ತು ನಿಮ್ಮ ಮುಂದಿನ ಹೆಜ್ಜೆ

30ನೇ ವಯಸ್ಸಿನಲ್ಲಿ ₹5 ಲಕ್ಷ ಹೂಡಿಕೆ ಮಾಡುವುದು ಒಳ್ಳೆಯ ಆರಂಭ. ಆದರೆ ಅದು ತಕ್ಷಣವೇ ₹26,000 ಪಿಂಚಣಿ ನೀಡುವುದಿಲ್ಲ.

ನಮ್ಮ ಸಲಹೆ:

-

ನಿಮ್ಮ ಬಳಿ ಇರುವ ₹5 ಲಕ್ಷವನ್ನು ಎಲ್ಐಸಿಯ ಸುರಕ್ಷಿತ ಯೋಜನೆಯಲ್ಲಿ ದೀರ್ಘಕಾಲಕ್ಕೆ ಹೂಡಿಕೆ ಮಾಡಿ.

-

ಜೊತೆಗೆ, ಪ್ರತಿ ತಿಂಗಳು ಒಂದು ಸಣ್ಣ ಮೊತ್ತವನ್ನು (SIP) ಆರಂಭಿಸಿ. ಇದು ನಿಮ್ಮ 60ನೇ ವಯಸ್ಸಿಗೆ ನೀವು ನಿರೀಕ್ಷಿಸುವುದಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಹಣವನ್ನು ತಂದುಕೊಡುತ್ತದೆ.

6. ತೀರ್ಮಾನ

“₹5 ಲಕ್ಷಕ್ಕೆ ₹26,000 ಪಿಂಚಣಿ” ಎಂಬುದು ಒಂದು ಆಕರ್ಷಕ ಹೆಡ್ಲೈನ್ ಆಗಿರಬಹುದು, ಆದರೆ ಹಣಕಾಸಿನ ವಾಸ್ತವದಲ್ಲಿ ಇದು ಅಸಾಧ್ಯ. ಆದರೂ, ಎಲ್ಐಸಿ ಯೋಜನೆಗಳು ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಸುರಕ್ಷಿತ ಮತ್ತು ಸ್ಥಿರ ಆದಾಯವನ್ನು ನೀಡುತ್ತವೆ. ನಿಮ್ಮ ನಿವೃತ್ತಿ ಜೀವನಕ್ಕಾಗಿ ಒಂದು ದೊಡ್ಡ ಮೊತ್ತವನ್ನು ಉಳಿಸಿ ಹೂಡಿಕೆ ಮಾಡಿದರೆ, ಖಂಡಿತವಾಗಿಯೂ ಗೌರವಯುತವಾದ ಜೀವನ ನಡೆಸಲು ಬೇಕಾದ ಪಿಂಚಣಿಯನ್ನು ಪಡೆಯಬಹುದು.

ಎಲ್ಐಸಿ ಪಿಂಚಣಿ ಯೋಜನೆಗಳು ನಿಮ್ಮ ನಿವೃತ್ತ ಜೀವನಕ್ಕೆ ಒಂದು ಭದ್ರಕೋಟೆಯಂತಿವೆ. ₹5 ಲಕ್ಷದಂತಹ ಸಣ್ಣ ಹೂಡಿಕೆಗೆ ತಕ್ಷಣವೇ ₹26,000 ಪಿಂಚಣಿ ದೊರೆಯುವುದು ಇಂದಿನ ಬಡ್ಡಿದರದ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಅಸಾಧ್ಯವಾದರೂ, ಸರಿಯಾದ ಸಮಯದಲ್ಲಿ (ವಿಶೇಷವಾಗಿ 30 ಅಥವಾ 35ನೇ ವಯಸ್ಸಿನಲ್ಲಿ) ಹೂಡಿಕೆ ಆರಂಭಿಸಿದರೆ ‘ಕಾಂಪೌಂಡಿಂಗ್’ ಶಕ್ತಿಯಿಂದ ಭವಿಷ್ಯದಲ್ಲಿ ದೊಡ್ಡ ಮೊತ್ತದ ಪಿಂಚಣಿ ಪಡೆಯುವುದು ಖಂಡಿತ ಸಾಧ್ಯ. ಯಾವುದೇ ಅತಿರಂಜಿತ ಜಾಹೀರಾತುಗಳಿಗೆ ಮರುಳಾಗುವ ಮೊದಲು, ನಿಮ್ಮ ವಯಸ್ಸು, ಕುಟುಂಬದ ಅಗತ್ಯತೆ ಮತ್ತು ಹೂಡಿಕೆಯ ಅವಧಿಯನ್ನು ಗಮನದಲ್ಲಿಟ್ಟುಕೊಂಡು ನಿರ್ಧಾರ ತೆಗೆದುಕೊಳ್ಳಿ. ನೆನಪಿಡಿ, ಹಣಕಾಸಿನ ಶಿಸ್ತು ಮತ್ತು ಮುನ್ನೆಚ್ಚರಿಕೆಯ ಹೂಡಿಕೆಯೇ ನಿಮ್ಮ ವಿಶ್ರಾಂತ ಜೀವನದ ನೆಮ್ಮದಿಯ ರಹಸ್ಯ. ನಿಮ್ಮ ಅಗತ್ಯಕ್ಕೆ ತಕ್ಕಂತೆ ಯೋಜನೆಯನ್ನು ಆಯ್ಕೆ ಮಾಡಿಕೊಳ್ಳಲು ಅಧಿಕೃತ ಎಲ್ಐಸಿ ಏಜೆಂಟ್ ಅಥವಾ ಶಾಖೆಯನ್ನು ಸಂಪರ್ಕಿಸಿ ಸಮಗ್ರ ಮಾಹಿತಿ ಪಡೆಯುವುದು ಯಾವಾಗಲೂ ಉತ್ತಮ.

ಸಲಹೆ: ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ‘ಬೆನಿಫಿಟ್ ಇಲ್ಲಸ್ಟ್ರೇಶನ್’ (Benefit Illustration) ಪತ್ರವನ್ನು ಕೇಳಿ ಪಡೆಯಿರಿ. ಅದರಲ್ಲಿ ನೀವು ನೀಡುವ ಹಣ ಮತ್ತು ನಿಮಗೆ ಸಿಗುವ ಪಿಂಚಣಿಯ ನಿಖರ ವಿವರ ಇರುತ್ತದೆ.

ನಿಮ್ಮ ಲೇಖನವು ಎಲ್ಐಸಿ (LIC) ಪಿಂಚಣಿ ಯೋಜನೆಗಳ ಬಗ್ಗೆ ಅತ್ಯಂತ ಸ್ಪಷ್ಟವಾದ, ವಾಸ್ತವಿಕವಾದ ಮತ್ತು ಜನರಿಗೆ ಉಪಯುಕ್ತವಾಗುವಂತಹ ಮಾಹಿತಿಯನ್ನು ಒಳಗೊಂಡಿದೆ. ಹೂಡಿಕೆದಾರರಲ್ಲಿ ಇರುವ ಗೊಂದಲಗಳನ್ನು ಪರಿಹರಿಸಲು ಇದು ಉತ್ತಮ ಪ್ರಯತ್ನ.

ಎಲ್ಐಸಿ (LIC) ಪಿಂಚಣಿ ಯೋಜನೆ: ಪದೇ ಪದೇ ಕೇಳಲಾಗುವ ಪ್ರಶ್ನೆಗಳು (FAQs)

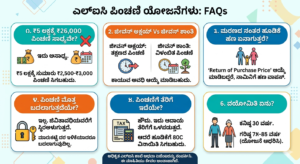

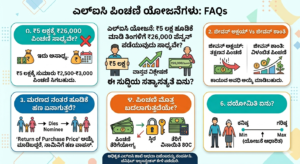

1. ಪ್ರಶ್ನೆ: ಎಲ್ಐಸಿಯಲ್ಲಿ ₹5 ಲಕ್ಷ ಹೂಡಿಕೆ ಮಾಡಿದರೆ ತಕ್ಷಣವೇ ತಿಂಗಳಿಗೆ ₹26,000 ಪಿಂಚಣಿ ಸಿಗುವುದು ಸಾಧ್ಯವೇ?

ಉತ್ತರ: ಇಲ್ಲ, ಇದು ಪ್ರಸ್ತುತ ಮಾರುಕಟ್ಟೆಯ ಬಡ್ಡಿದರಗಳ ಪ್ರಕಾರ ಅಸಾಧ್ಯ. ₹5 ಲಕ್ಷದ ಹೂಡಿಕೆಗೆ ತಕ್ಷಣದ ಪಿಂಚಣಿ ಯೋಜನೆಯಡಿ (Immediate Annuity) ತಿಂಗಳಿಗೆ ಅಂದಾಜು ₹2,500 ರಿಂದ ₹3,500 ಮಾತ್ರ ಸಿಗಬಹುದು. ₹26,000 ಪಿಂಚಣಿ ಪಡೆಯಲು ಸುಮಾರು ₹45 ಲಕ್ಷಕ್ಕೂ ಹೆಚ್ಚು ಹೂಡಿಕೆ ಮಾಡಬೇಕಾಗುತ್ತದೆ.

2. ಪ್ರಶ್ನೆ: ‘ಜೀವನ್ ಅಕ್ಷಯ್’ ಮತ್ತು ‘ಜೀವನ್ ಶಾಂತಿ’ ಯೋಜನೆಗಳ ನಡುವಿನ ವ್ಯತ್ಯಾಸವೇನು?

ಉತ್ತರ: * ಜೀವನ್ ಅಕ್ಷಯ್: ಇದು ತಕ್ಷಣದ ಪಿಂಚಣಿ ಯೋಜನೆ. ಹಣ ಹೂಡಿಕೆ ಮಾಡಿದ ತಕ್ಷಣ (ಮುಂದಿನ ತಿಂಗಳಿನಿಂದಲೇ) ಪಿಂಚಣಿ ಆರಂಭವಾಗುತ್ತದೆ.

-

ಜೀವನ್ ಶಾಂತಿ: ಇದು ವಿಳಂಬಿತ ಪಿಂಚಣಿ ಯೋಜನೆ. ಇಲ್ಲಿ ನೀವು 1 ರಿಂದ 12 ವರ್ಷಗಳವರೆಗೆ ಕಾಯುವ ಅವಧಿಯನ್ನು ಆಯ್ಕೆ ಮಾಡಬಹುದು. ನೀವು ಎಷ್ಟು ಹೆಚ್ಚು ಕಾಲ ಕಾಯುತ್ತೀರೋ, ಅಷ್ಟು ಹೆಚ್ಚಿನ ಪಿಂಚಣಿ ಮೊತ್ತ ದೊರೆಯುತ್ತದೆ.

3. ಪ್ರಶ್ನೆ: ನಾನು ಪಿಂಚಣಿ ಪಡೆಯುತ್ತಿರುವಾಗ ಮರಣ ಹೊಂದಿದರೆ ನನ್ನ ಹೂಡಿಕೆಯ ಹಣ ಏನಾಗುತ್ತದೆ?

ಉತ್ತರ: ನೀವು ಯೋಜನೆಯನ್ನು ಆಯ್ಕೆ ಮಾಡುವಾಗ ‘Return of Purchase Price’ (ಹೂಡಿಕೆ ಮೊತ್ತದ ಮರುಪಾವತಿ) ಆಯ್ಕೆಯನ್ನು ಆರಿಸಿಕೊಂಡಿದ್ದರೆ, ನಿಮ್ಮ ಮರಣದ ನಂತರ ನೀವು ಹೂಡಿಕೆ ಮಾಡಿದ ಸಂಪೂರ್ಣ ಮೊತ್ತವನ್ನು ನಿಮ್ಮ ನಾಮಿನಿಗೆ (ಕುಟುಂಬದವರಿಗೆ) ಹಿಂತಿರುಗಿಸಲಾಗುತ್ತದೆ.

4. ಪ್ರಶ್ನೆ: ಎಲ್ಐಸಿ ಪಿಂಚಣಿ ಮೊತ್ತವು ಪ್ರತಿ ವರ್ಷ ಬದಲಾಗುತ್ತದೆಯೇ?

ಉತ್ತರ: ಇಲ್ಲ. ಎಲ್ಐಸಿ ಅನ್ಯುಟಿ ಯೋಜನೆಗಳ ವಿಶೇಷತೆಯೆಂದರೆ, ನೀವು ಪಾಲಿಸಿ ಖರೀದಿಸುವಾಗ ನಿಗದಿಯಾದ ಪಿಂಚಣಿ ಮೊತ್ತವು ನಿಮ್ಮ ಜೀವಿತಾವಧಿಯವರೆಗೆ ಸ್ಥಿರವಾಗಿರುತ್ತದೆ. ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಬಡ್ಡಿದರಗಳು ಎಷ್ಟೇ ಇಳಿಕೆಯಾದರೂ ನಿಮ್ಮ ಪಿಂಚಣಿ ಮೊತ್ತ ಕಡಿಮೆಯಾಗುವುದಿಲ್ಲ.

5. ಪ್ರಶ್ನೆ: ಪಿಂಚಣಿ ಆದಾಯದ ಮೇಲೆ ತೆರಿಗೆ ಪಾವತಿಸಬೇಕೇ?

ಉತ್ತರ: ಹೌದು. ನೀವು ಹೂಡಿಕೆ ಮಾಡುವ ಮೊತ್ತಕ್ಕೆ ಸೆಕ್ಷನ್ 80C ಅಡಿಯಲ್ಲಿ ವಿನಾಯಿತಿ ಸಿಗಬಹುದು, ಆದರೆ ನೀವು ಪಡೆಯುವ ಮಾಸಿಕ ಅಥವಾ ವಾರ್ಷಿಕ ಪಿಂಚಣಿಯು ನಿಮ್ಮ ಆದಾಯವೆಂದು ಪರಿಗಣಿಸಲ್ಪಡುತ್ತದೆ ಮತ್ತು ಅದು ನಿಮ್ಮ ಟ್ಯಾಕ್ಸ್ ಸ್ಲ್ಯಾಬ್ಗೆ ಅನುಗುಣವಾಗಿ ಆದಾಯ ತೆರಿಗೆಗೆ ಒಳಪಡುತ್ತದೆ.

6. ಪ್ರಶ್ನೆ: ಪಿಂಚಣಿ ಯೋಜನೆಗೆ ಕನಿಷ್ಠ ಮತ್ತು ಗರಿಷ್ಠ ವಯೋಮಿತಿ ಎಷ್ಟು?

ಉತ್ತರ: ಸಾಮಾನ್ಯವಾಗಿ ಈ ಯೋಜನೆಗಳಿಗೆ ಕನಿಷ್ಠ 30 ವರ್ಷ ಪೂರೈಸಿರಬೇಕು. ಗರಿಷ್ಠ ವಯೋಮಿತಿಯು ಯೋಜನೆಯ ಪ್ರಕಾರ 75 ರಿಂದ 85 ವರ್ಷಗಳವರೆಗೆ ಇರುತ್ತದೆ.