ಪೋಸ್ಟ್ ಆಫೀಸ್ ಉಳಿತಾಯ ಯೋಜನೆಗಳು 2026: ಸುರಕ್ಷಿತ ಹೂಡಿಕೆ ಮತ್ತು ಹೆಚ್ಚಿನ ಲಾಭಕ್ಕಾಗಿ ಸಂಪೂರ್ಣ ಮಾರ್ಗದರ್ಶಿ

ಪೀಠಿಕೆ: ಉಳಿತಾಯದ ಮಹತ್ವ ಮತ್ತು ಪೋಸ್ಟ್ ಆಫೀಸ್ (post office savings scheme) ಭರವಸೆ

ಇಂದಿನ ಅನಿಶ್ಚಿತ ಆರ್ಥಿಕ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ ಪ್ರತಿಯೊಬ್ಬರಿಗೂ ತಮ್ಮ ಕಷ್ಟಾರ್ಜಿತ ಹಣವನ್ನು ಸುರಕ್ಷಿತವಾಗಿಡಬೇಕು ಮತ್ತು ಅದರಿಂದ ಉತ್ತಮ ಲಾಭ ಪಡೆಯಬೇಕು ಎಂಬ ಹಂಬಲವಿರುತ್ತದೆ. ಷೇರು ಮಾರುಕಟ್ಟೆ ಅಥವಾ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳಲ್ಲಿ ರಿಸ್ಕ್ ಇರುತ್ತದೆ, ಆದರೆ ಭಾರತೀಯ ಅಂಚೆ ಇಲಾಖೆಯ (India Post) ಉಳಿತಾಯ ಯೋಜನೆಗಳು ಶೇ. 100 ರಷ್ಟು ಸುರಕ್ಷಿತವಾಗಿವೆ. ಕೇಂದ್ರ ಸರ್ಕಾರದ ಬೆಂಬಲವಿರುವುದರಿಂದ ಇಲ್ಲಿ ನಿಮ್ಮ ಹಣಕ್ಕೆ ಯಾವುದೇ ಮೋಸವಾಗುವ ಭಯವಿರುವುದಿಲ್ಲ. 2026ರಲ್ಲಿ ಪೋಸ್ಟ್ ಆಫೀಸ್ ತನ್ನ ಬಡ್ಡಿ ದರಗಳನ್ನು ಪರಿಷ್ಕರಿಸಿದ್ದು, ಸಾಮಾನ್ಯ ಜನರಿಗೆ ಮತ್ತು ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಇದು ಅತ್ಯುತ್ತಮ ಹೂಡಿಕೆಯ ಆಯ್ಕೆಯಾಗಿದೆ. post office savings scheme 2026

1. ಪೋಸ್ಟ್ ಆಫೀಸ್ ಉಳಿತಾಯ ಖಾತೆ (Post Office Savings Account)

ಇದು ಬ್ಯಾಂಕ್ ಉಳಿತಾಯ ಖಾತೆಯಂತೆಯೇ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ.

-

ಬಡ್ಡಿ ದರ: ವಾರ್ಷಿಕ ಶೇ. 4.0 ರಷ್ಟು ಬಡ್ಡಿ ನೀಡಲಾಗುತ್ತದೆ.

-

ಕನಿಷ್ಠ ಹೂಡಿಕೆ: ಕೇವಲ ₹500 ನೀಡಿ ಖಾತೆ ತೆರೆಯಬಹುದು.

-

ವಿಶೇಷತೆ: ವೈಯಕ್ತಿಕ ಅಥವಾ ಜಂಟಿ (Joint Account) ಖಾತೆ ತೆರೆಯಲು ಅವಕಾಶವಿದೆ. ಚೆಕ್ ಬುಕ್, ಎಟಿಎಂ ಕಾರ್ಡ್ ಮತ್ತು ಇ-ಬ್ಯಾಂಕಿಂಗ್ ಸೌಲಭ್ಯಗಳು ಈಗ ಲಭ್ಯವಿವೆ.

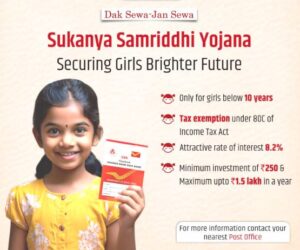

2. ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆ (Sukanya Samriddhi Yojana – SSY)

ಹೆಣ್ಣು ಮಕ್ಕಳ ಭವಿಷ್ಯಕ್ಕಾಗಿ ರೂಪಿಸಲಾದ ಅತ್ಯಂತ ಜನಪ್ರಿಯ ಯೋಜನೆ ಇದಾಗಿದೆ.

-

ಬಡ್ಡಿ ದರ: 2026ರಲ್ಲಿ ಈ ಯೋಜನೆಗೆ ಶೇ. 8.2 ರಷ್ಟು ಬಡ್ಡಿ ನೀಡಲಾಗುತ್ತಿದೆ.

-

ಯಾರು ತೆರೆಯಬಹುದು?: 10 ವರ್ಷದೊಳಗಿನ ಹೆಣ್ಣು ಮಗುವಿನ ಹೆಸರಿನಲ್ಲಿ ಪೋಷಕರು ಈ ಖಾತೆ ತೆರೆಯಬಹುದು.

-

ಹೂಡಿಕೆ ಮಿತಿ: ಕನಿಷ್ಠ ₹250 ರಿಂದ ಗರಿಷ್ಠ ₹1.5 ಲಕ್ಷದವರೆಗೆ ವರ್ಷಕ್ಕೆ ಹೂಡಿಕೆ ಮಾಡಬಹುದು.

-

ಲಾಭ: ಮಗುವಿಗೆ 21 ವರ್ಷ ತುಂಬಿದಾಗ ದೊಡ್ಡ ಮೊತ್ತದ ಹಣ ಕೈಗೆ ಸಿಗುತ್ತದೆ, ಇದು ಉನ್ನತ ಶಿಕ್ಷಣ ಅಥವಾ ಮದುವೆಗೆ ಸಹಕಾರಿಯಾಗಿದೆ. ಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆ 80C ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಕೂಡ ಲಭ್ಯವಿದೆ.

3. ಸಾರ್ವಜನಿಕ ಭವಿಷ್ಯ ನಿಧಿ (Public Provident Fund – PPF)

ದೀರ್ಘಕಾಲದ ಉಳಿತಾಯಕ್ಕೆ ಇದು ಅತ್ಯುತ್ತಮ ಆಯ್ಕೆ.

-

ಬಡ್ಡಿ ದರ: ಪ್ರಸ್ತುತ ಶೇ. 7.1 ರಷ್ಟು ಬಡ್ಡಿ ಇದೆ.

-

ಅವಧಿ: 15 ವರ್ಷಗಳ ಕಾಲ ಹೂಡಿಕೆ ಮಾಡಬೇಕು. ನಂತರ 5 ವರ್ಷಗಳ ಬ್ಲಾಕ್ಗಳಲ್ಲಿ ಇದನ್ನು ವಿಸ್ತರಿಸಬಹುದು.

-

ತೆರಿಗೆ ಲಾಭ: ಇದರಲ್ಲಿ ಹೂಡುವ ಹಣ, ಬರುವ ಬಡ್ಡಿ ಮತ್ತು ಮೆಚ್ಯೂರಿಟಿ ಮೊತ್ತ ಮೂರೂ ತೆರಿಗೆ ಮುಕ್ತವಾಗಿವೆ (EEE Category).

-

ವಿಶೇಷತೆ: ವರ್ಷಕ್ಕೆ ಕನಿಷ್ಠ ₹500 ರಿಂದ ಗರಿಷ್ಠ ₹1.5 ಲಕ್ಷ ಹೂಡಿಕೆ ಮಾಡಬಹುದು.

4. ಹಿರಿಯ ನಾಗರಿಕರ ಉಳಿತಾಯ ಯೋಜನೆ (Senior Citizen Savings Scheme – SCSS)

60 ವರ್ಷ ಮೇಲ್ಪಟ್ಟವರಿಗೆ ಮಾಸಿಕ ಆದಾಯ ನೀಡುವ ಅತ್ಯುತ್ತಮ ಯೋಜನೆ.

-

ಬಡ್ಡಿ ದರ: 2026ರಲ್ಲಿ ಶೇ. 8.2 ರಷ್ಟು ಆಕರ್ಷಕ ಬಡ್ಡಿ ನೀಡಲಾಗುತ್ತಿದೆ.

-

ಹೂಡಿಕೆ ಮಿತಿ: ಗರಿಷ್ಠ ₹30 ಲಕ್ಷದವರೆಗೆ ಹೂಡಿಕೆ ಮಾಡಬಹುದು.

-

ಅವಧಿ: 5 ವರ್ಷಗಳ ಕಾಲಾವಧಿ ಇರುತ್ತದೆ.

-

ಲಾಭ: ಬಡ್ಡಿ ಹಣವನ್ನು ಪ್ರತಿ ಮೂರು ತಿಂಗಳಿಗೊಮ್ಮೆ (Quarterly) ಪಡೆಯಬಹುದು, ಇದು ನಿವೃತ್ತ ಜೀವನಕ್ಕೆ ದೊಡ್ಡ ಆಸರೆಯಾಗಿದೆ.

5. ಮಹಿಳಾ ಸಮ್ಮಾನ್ ಉಳಿತಾಯ ಪ್ರಮಾಣಪತ್ರ (Mahila Samman Savings Certificate)

ಮಹಿಳೆಯರಿಗಾಗಿ ವಿಶೇಷವಾಗಿ ರೂಪಿಸಲಾದ ಹೊಸ ಯೋಜನೆ.

-

ಬಡ್ಡಿ ದರ: ಶೇ. 7.5 ರಷ್ಟು ಸ್ಥಿರ ಬಡ್ಡಿ.

-

ಅವಧಿ: 2 ವರ್ಷಗಳ ಅಲ್ಪಾವಧಿ ಯೋಜನೆ.

-

ಮಿತಿ: ಗರಿಷ್ಠ ₹2 ಲಕ್ಷದವರೆಗೆ ಹೂಡಿಕೆ ಮಾಡಬಹುದು. ಇದು ಮಹಿಳೆಯರು ಸಣ್ಣ ಉಳಿತಾಯದ ಮೂಲಕ ಆರ್ಥಿಕ ಸ್ವಾತಂತ್ರ್ಯ ಪಡೆಯಲು ನೆರವಾಗುತ್ತದೆ.

6. ಪೋಸ್ಟ್ ಆಫೀಸ್ ಮಾಸಿಕ ಆದಾಯ ಯೋಜನೆ (Post Office Monthly Income Scheme – MIS)

ಪ್ರತಿ ತಿಂಗಳು ಒಂದು ನಿರ್ದಿಷ್ಟ ಹಣವನ್ನು ಪಡೆಯಲು ಇಚ್ಛಿಸುವವರಿಗಾಗಿ ಈ ಯೋಜನೆ.

-

ಬಡ್ಡಿ ದರ: ಶೇ. 7.4 ರಷ್ಟು ಬಡ್ಡಿ.

-

ಹೂಡಿಕೆ ಮಿತಿ: ವೈಯಕ್ತಿಕ ಖಾತೆಯಲ್ಲಿ ₹9 ಲಕ್ಷ ಮತ್ತು ಜಂಟಿ ಖಾತೆಯಲ್ಲಿ ₹15 ಲಕ್ಷದವರೆಗೆ ಹೂಡಿಕೆ ಮಾಡಬಹುದು.

-

ಅವಧಿ: 5 ವರ್ಷಗಳು. ಪ್ರತಿ ತಿಂಗಳು ನಿಮ್ಮ ಉಳಿತಾಯ ಖಾತೆಗೆ ಬಡ್ಡಿ ಹಣ ಜಮಾ ಆಗುತ್ತದೆ.

7. ಕಿಸಾನ್ ವಿಕಾಸ್ ಪತ್ರ (Kisan Vikas Patra – KVP)

ನಿಮ್ಮ ಹಣವನ್ನು ದ್ವಿಗುಣಗೊಳಿಸಲು (Double) ಬಯಸುವವರಿಗೆ ಇದು ಸೂಕ್ತ.

-

ಬಡ್ಡಿ ದರ: ಶೇ. 7.5 ರಷ್ಟು ಬಡ್ಡಿ.

-

ವಿಶೇಷತೆ: ಇದರಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿದ ಹಣವು ಸುಮಾರು 115 ತಿಂಗಳಲ್ಲಿ (9 ವರ್ಷ 7 ತಿಂಗಳು) ಎರಡು ಪಟ್ಟು ಆಗುತ್ತದೆ. ಇಲ್ಲಿ ಯಾವುದೇ ಗರಿಷ್ಠ ಮಿತಿಯಿಲ್ಲ.

8. ರಾಷ್ಟ್ರೀಯ ಉಳಿತಾಯ ಪ್ರಮಾಣಪತ್ರ (National Savings Certificate – NSC)

ಮಧ್ಯಮ ಅವಧಿಯ ಹೂಡಿಕೆದಾರರಿಗೆ ಇದು ಒಳ್ಳೆಯದು.

-

ಬಡ್ಡಿ ದರ: ಶೇ. 7.7 ರಷ್ಟು ಬಡ್ಡಿ.

-

ಅವಧಿ: 5 ವರ್ಷಗಳು.

-

ತೆರಿಗೆ ಲಾಭ: ಸೆಕ್ಷನ್ 80C ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಸಿಗುತ್ತದೆ. ಇದು ಬ್ಯಾಂಕ್ ಎಫ್ಡಿಗಿಂತ ಹೆಚ್ಚಿನ ಬಡ್ಡಿ ನೀಡುತ್ತದೆ.

9. ಪೋಸ್ಟ್ ಆಫೀಸ್ ಆರ್ಡಿ ಮತ್ತು ಎಫ್ಡಿ (RD & TD)

-

Recurring Deposit (RD): ತಿಂಗಳಿಗೆ ಕನಿಷ್ಠ ₹100 ರಿಂದ ಹೂಡಿಕೆ ಆರಂಭಿಸಬಹುದು. 5 ವರ್ಷಗಳ ಅವಧಿಗೆ ಶೇ. 6.7 ರಷ್ಟು ಬಡ್ಡಿ ಸಿಗುತ್ತದೆ. ಸಣ್ಣ ಉಳಿತಾಯ ಮಾಡುವವರಿಗೆ ಇದು ಬೆಸ್ಟ್.

-

Time Deposit (TD): ಇದನ್ನು ಫಿಕ್ಸೆಡ್ ಡೆಪಾಸಿಟ್ (FD) ಎನ್ನಬಹುದು. 1, 2, 3 ಮತ್ತು 5 ವರ್ಷಗಳ ಅವಧಿಗೆ ಹೂಡಿಕೆ ಮಾಡಬಹುದು. 5 ವರ್ಷದ ಟಿಡಿಗೆ ಶೇ. 7.5 ರಷ್ಟು ಬಡ್ಡಿ ಸಿಗುತ್ತದೆ.

10. 2026ರಲ್ಲಿ ಪೋಸ್ಟ್ ಆಫೀಸ್ ನೀಡುತ್ತಿರುವ ಡಿಜಿಟಲ್ ಸೌಲಭ್ಯಗಳು

ಈಗ ಪೋಸ್ಟ್ ಆಫೀಸ್ ಹಳೆಯ ಕಾಲದಂತೆ ಉಳಿದಿಲ್ಲ. 2026ರಲ್ಲಿ ಹಲವು ಡಿಜಿಟಲ್ ಬದಲಾವಣೆಗಳು ಬಂದಿವೆ:

-

IPPB App: ಇಂಡಿಯಾ ಪೋಸ್ಟ್ ಪೇಮೆಂಟ್ಸ್ ಬ್ಯಾಂಕ್ ಆಪ್ ಮೂಲಕ ನೀವು ಮನೆಯಲ್ಲೇ ಕುಳಿತು ಆರ್ಡಿ ಅಥವಾ ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆಗೆ ಹಣ ಪಾವತಿಸಬಹುದು.

-

Online Account Opening: ಆಧಾರ್ ಆಧಾರಿತ ಇ-ಕೆವೈಸಿ ಮೂಲಕ ತಕ್ಷಣವೇ ಖಾತೆ ತೆರೆಯುವ ಸೌಲಭ್ಯವಿದೆ.

-

NEFT/RTGS: ಪೋಸ್ಟ್ ಆಫೀಸ್ ಖಾತೆಯಿಂದ ಯಾವುದೇ ಬ್ಯಾಂಕ್ ಖಾತೆಗೆ ಹಣ ವರ್ಗಾವಣೆ ಮಾಡಬಹುದು.

11. ಹೂಡಿಕೆ ಮಾಡುವ ಮುನ್ನ ಗಮನಿಸಬೇಕಾದ ಅಂಶಗಳು

ಪೋಸ್ಟ್ ಆಫೀಸ್ ಯೋಜನೆಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ಈ ಅಂಶಗಳನ್ನು ಪರಿಶೀಲಿಸಿ:

-

ನಾಮಿನೇಷನ್: ಖಾತೆ ತೆರೆಯುವಾಗ ನಾಮಿನಿ ಹೆಸರನ್ನು ಸೇರಿಸಲು ಮರೆಯಬೇಡಿ.

-

ಲಾಕ್-ಇನ್ ಅವಧಿ: ಪಿಪಿಎಫ್ ಮತ್ತು ಎನ್ಎಸ್ಸಿಯಂತಹ ಯೋಜನೆಗಳಲ್ಲಿ ಹಣವನ್ನು ನಿಗದಿತ ಅವಧಿಗಿಂತ ಮುಂಚೆ ತೆಗೆಯಲು ಕೆಲವು ನಿಯಮಗಳಿವೆ.

-

ಟಿಡಿಎಸ್ (TDS): ಕೆಲವು ಯೋಜನೆಗಳ ಬಡ್ಡಿ ಹಣವು ತೆರಿಗೆಗೆ ಒಳಪಟ್ಟಿರುತ್ತದೆ (ಉದಾಹರಣೆಗೆ ಎಂಐಎಸ್).

12. ಪೋಸ್ಟ್ ಆಫೀಸ್ ಯೋಜನೆಗಳು vs ಬ್ಯಾಂಕ್ ಎಫ್ಡಿ

ಬಹಳಷ್ಟು ಜನರು ಬ್ಯಾಂಕ್ ಅಥವಾ ಪೋಸ್ಟ್ ಆಫೀಸ್ ಯಾವುದರಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಬೇಕು ಎಂದು ಗೊಂದಲಕ್ಕೊಳಗಾಗುತ್ತಾರೆ.

-

ಸುರಕ್ಷತೆ: ಪೋಸ್ಟ್ ಆಫೀಸ್ ಸರ್ಕಾರದ ಅಡಿಯಲ್ಲಿದೆ, ಬ್ಯಾಂಕ್ಗಳು ಆರ್ಬಿಐ ಅಡಿಯಲ್ಲಿದ್ದರೂ ಪೋಸ್ಟ್ ಆಫೀಸ್ ಹೆಚ್ಚಿನ ಭರವಸೆ ನೀಡುತ್ತದೆ.

-

ಬಡ್ಡಿ ದರ: ಸಾಮಾನ್ಯವಾಗಿ ಸಣ್ಣ ಉಳಿತಾಯ ಯೋಜನೆಗಳಲ್ಲಿ ಪೋಸ್ಟ್ ಆಫೀಸ್ ಬ್ಯಾಂಕ್ಗಳಿಗಿಂತ ಶೇ. 0.5 ರಿಂದ 1 ರಷ್ಟು ಹೆಚ್ಚಿನ ಬಡ್ಡಿ ನೀಡುತ್ತದೆ.

-

ಗ್ರಾಮೀಣ ಸಂಪರ್ಕ: ಬ್ಯಾಂಕ್ಗಳು ಇಲ್ಲದ ಹಳ್ಳಿಗಳಲ್ಲೂ ಪೋಸ್ಟ್ ಆಫೀಸ್ಗಳು ಇವೆ, ಇದು ಗ್ರಾಮೀಣ ಜನರಿಗೆ ಸುಲಭವಾಗಿದೆ.

13. ಉದ್ಯೋಗಸ್ಥರಿಗೆ ಪೋಸ್ಟ್ ಆಫೀಸ್ ವಿಮೆ (PLI & RPLI)

ಪೋಸ್ಟ್ ಆಫೀಸ್ ಕೇವಲ ಉಳಿತಾಯ ಮಾತ್ರವಲ್ಲದೆ, ವಿಮಾ ಸೌಲಭ್ಯವನ್ನೂ ನೀಡುತ್ತದೆ. ‘ಪೋಸ್ಟಲ್ ಲೈಫ್ ಇನ್ಶೂರೆನ್ಸ್’ (PLI) ಅತಿ ಕಡಿಮೆ ಪ್ರೀಮಿಯಂನಲ್ಲಿ ಅತಿ ಹೆಚ್ಚು ಬೋನಸ್ ನೀಡುವ ವಿಮಾ ಯೋಜನೆಯಾಗಿದೆ. ಸರ್ಕಾರಿ ಮತ್ತು ಅರೆ ಸರ್ಕಾರಿ ಉದ್ಯೋಗಿಗಳಿಗೆ ಇದು ಅತ್ಯುತ್ತಮ ಸುರಕ್ಷಾ ಕವಚವಾಗಿದೆ.

ಉಪಸಂಹಾರ: ನಿಮ್ಮ ಭವಿಷ್ಯ ನಿಮ್ಮ ಕೈಯಲ್ಲಿ

ಜೀವನದಲ್ಲಿ ಹಣ ಸಂಪಾದಿಸುವುದು ಎಷ್ಟು ಮುಖ್ಯವೋ, ಅದನ್ನು ಸರಿಯಾದ ರೀತಿಯಲ್ಲಿ ಉಳಿತಾಯ ಮಾಡುವುದು ಕೂಡ ಅಷ್ಟೇ ಮುಖ್ಯ. ಪೋಸ್ಟ್ ಆಫೀಸ್ ಉಳಿತಾಯ ಯೋಜನೆಗಳು ಶ್ರೀಮಂತರಿಗಷ್ಟೇ ಅಲ್ಲ, ದಿನಗೂಲಿ ಮಾಡುವವರಿಂದ ಹಿಡಿದು ದೊಡ್ಡ ಉದ್ಯೋಗಿಗಳವರೆಗೆ ಪ್ರತಿಯೊಬ್ಬರಿಗೂ ಹೊಂದುವಂತಹ ಆಯ್ಕೆಗಳನ್ನು ಹೊಂದಿವೆ. ನಿಮ್ಮ ಗುರಿ (ಮಕ್ಕಳ ಶಿಕ್ಷಣ, ಮದುವೆ ಅಥವಾ ನಿವೃತ್ತಿ) ಯಾವುದು ಎಂಬುದನ್ನು ನಿರ್ಧರಿಸಿ ಇಂದೇ ಹೂಡಿಕೆ ಆರಂಭಿಸಿ. ಸಣ್ಣ ಉಳಿತಾಯವೇ ನಿಮ್ಮ ದೊಡ್ಡ ಭವಿಷ್ಯಕ್ಕೆ ಅಡಿಪಾಯ.